Europa baut seine regionalen Lieferkettenkapazitäten in der Halbleiterfertigung aus, wobei Deutschland eine Vorreiterrolle spielt. Die Minimierung des Wasserverbrauchs durch Innovationen in den Bereichen Wasserwiederverwendung, MLD/ZLD und digitale KI/ML-Lösungen steht bei der Entwicklung und dem Betrieb neuer Fabriken in der Region an erster Stelle. Global Water Intelligence (GWI) traf sich mit der H+E Group von Gradiant, um die entscheidende Rolle des Wasserrecyclings bei der Senkung des Verbrauchs und das rasante Wachstum der Halbleiterherstellung in der Region zu erörtern, da der European Chips Act greift.

DEUTSCHLAND - Dezember 21, 2023 - Während die deutsche Halbleiterindustrie im Zuge der neuen EU-Entwicklungsvorschriften, die auf die Verbesserung der lokalen Produktionskapazitäten abzielen, zu neuem Leben erwacht, beginnt Europa, seine Optionen für die Branche - und ihre strengen Wasseranforderungen - ernsthaft zu überdenken.

Zwar ist der Reinstwasserbedarf des Sektors etwas weniger extrem als in anderen Regionen, doch bietet die Konzentration auf die Wiederverwendung von Wasser und die Minimierung des Verbrauchs ein großes Potenzial für die Umsetzung hochwertiger Aufbereitungssysteme.

Die Aktivitäten in Deutschland haben sich auf Hotspots wie Dresden konzentriert, wo die Taiwan Semiconductor Manufacturing Company (TSMC) ein neues Werk plant - neben Bosch, X-Fab und den expandierenden Infineon-Werken. Dies führte in diesem Jahr zur Ankündigung des 600-Millionen-Euro-Projekts "Dresden 600" des Dresdner Entwässerungsamtes. Dabei wird die Kapazität der Kläranlage Dresden-Kaditz um 100.000 EW erhöht, um sich auf die wachsende Menge an Industrieabwässern aus dem Halbleitersektor vorzubereiten und die immer strengeren EU-Vorschriften zu erfüllen. Der Auftrag für die Kläranlagenerweiterung wird derzeit ausgeschrieben, die Angebote werden im Februar 2024 erwartet.

Während sich die Fabriken auf zusätzliche Einleitungen in die kommunalen Abwasserkanäle vorbereiten, ist die Branche daran interessiert, die Einleitungen zu reduzieren und das Wasserrecycling vor Ort zu maximieren. "Angesichts der zunehmenden Wasserknappheit in Ländern wie Deutschland können sich die Fabriken nicht mehr auf das Trinkwasser der örtlichen Gemeinde verlassen und müssen daher nach alternativen Quellen suchen", erklärte Daniel Bewg, Business Development Director bei H+E, gegenüber GWI. "Sie brauchen ein größeres Wasseraufbereitungssystem und wollen so viel Wasser wie möglich recyceln."

Dies folgt einem weltweiten Trend zu ehrgeizigen Nachhaltigkeitszielen von Halbleiterunternehmen, was die Aussichten für Wassereffizienz- und Wiederverwendungsprojekte verbessert. Im Falle von Global Foundries ist die Wasserbelastung in der Dresdner Fabrik höher als in den Standorten in Singapur oder den USA. Dies veranlasste die Dresdner "Fab 1", eine UPW-Recyclinganlage mit einer Rückgewinnungsrate von 75% zu installieren, um den Wasserverbrauch um 300.000m, pro Jahr sowie mehrere Projekte zur Wassereinsparung, die schätzungsweise 30.000 m, der UPW jährlich.

Veränderung der UPW-Nachfrage

Obwohl die größeren Chips, die derzeit in Europa produziert werden, etwas einfachere Wasseranforderungen haben als die kleinsten Chips, die den amerikanischen und asiatischen Markt bestimmen, steigen die Anforderungen an die UPW-Qualität, da in der Region immer mehr fortschrittliche Produktionsstätten entstehen.

Dies geschieht vor dem Hintergrund, dass die EU-Politiker und die Industrie versuchen, eine gewisse Autonomie von den globalen Chip-Lieferketten zu erlangen. "Was Europa fehlt, sind Fertigungseinrichtungen für Chips, die die kleinste existierende Knotengröße benötigen", erklärte Frank Bösenberg, Geschäftsführer des Halbleiterindustrieverbands Silicon Saxony. "Wenn man unter 10 Nanometer geht, ist derzeit niemand in Europa in der Lage, diese zu fertigen - hier soll die Investition von Intel helfen."

Während die geplante Magdeburger Anlage von Intel voraussichtlich die kleinsten Chips in Europa produzieren wird, bietet der Wasserbedarf in anderen fortschrittlichen Anlagen, wie z. B. der bevorstehenden TSMC-Anlage, die 12-nm-Chips produzieren wird, immer noch erhebliche Möglichkeiten für UPW-Anbieter. In Anbetracht der Tatsache, dass die Chipnachfrage in Europa stark von den typischerweise größeren Chipknoten der Automobilindustrie getrieben wird, ist es unwahrscheinlich, dass es eine vollständige Verlagerung hin zu den kleinsten Knotengrößen geben wird. Dennoch wird der Wasserbedarf des Sektors durch eine bemerkenswerte Verlagerung hin zu fortschrittlicheren Knoten und größeren Fabriken vorangetrieben.

Europa Handlungen

Die Europäische Chip-Verordnung, die im September 2023 in Kraft tritt, bietet einen Rahmen, der es den Mitgliedstaaten ermöglicht, die Halbleiterindustrie zu subventionieren. Deutschland hat dieses Gesetz am aktivsten zur Mobilisierung von Finanzmitteln genutzt und 20 Mrd. EUR zur Unterstützung von Unternehmen bereitgestellt, die sich dort ansiedeln oder ihre Produktionsanlagen erweitern. Dies zog erfolgreich Pläne für Produktionsstätten von Intel, Infineon, ZF/Wolfspeed und TSMC nach sich, die sich auf geplante Investitionen in Höhe von 48 Milliarden Euro belaufen. Angesichts solch großer geplanter Anlagen wird erwartet, dass umfangreiche Wasserverträge folgen werden.

Der anfängliche Erfolg in Deutschland muss jedoch noch in anderen europäischen Ländern in größerem Umfang nachgeahmt werden. Neben Deutschland und der EU selbst (11,15 Mrd. EUR bis 2030) hat sich nur Spanien zur Subventionierung der Branche verpflichtet (12,25 Mrd. EUR bis 2027). Zwar wurden in Spanien, Frankreich, Polen und der Tschechischen Republik einzelne Projekte und Erweiterungen skizziert, doch könnte sich die Ansiedlung der Halbleiterindustrie ohne weitere kräftige Subventionsprogramme als schwierig erweisen. Dies lässt die hochgesteckten Ziele der EU, bis zum Jahr 2030 einen Anteil von 20% am weltweiten Halbleitermarkt zu erobern - ausgehend von dem derzeitigen Niveau von etwa 8% -, als äußerst ehrgeizig erscheinen.

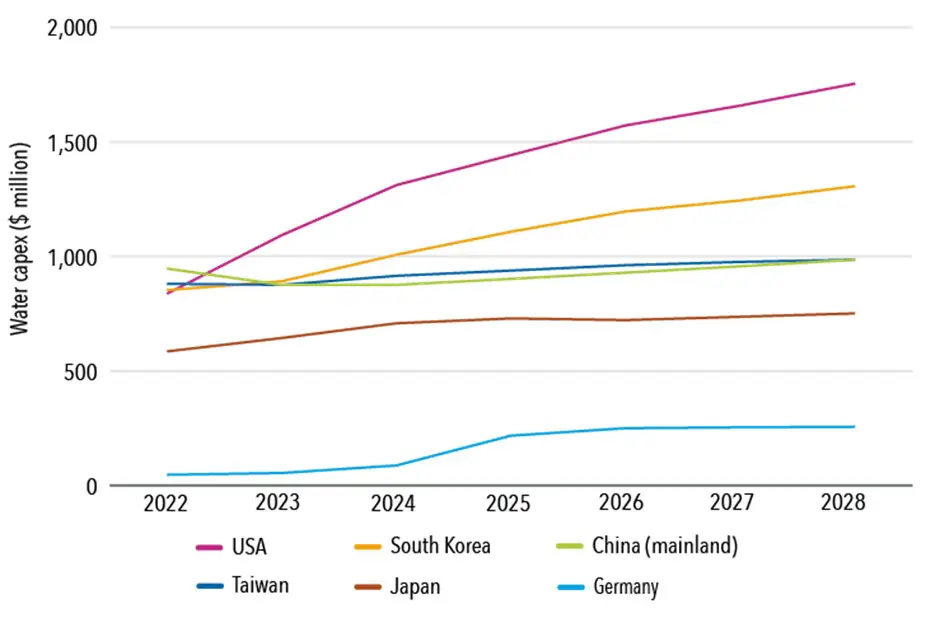

Obwohl das Interesse der Hauptakteure des UPW-Sektors zunimmt und eine Reihe von Zuwächsen zu verzeichnen ist, bedarf es wahrscheinlich einer deutlichen Aufstockung der langfristigen staatlichen Förderprogramme, um diese Ambitionen zu erfüllen. Angesichts der Tatsache, dass sich der weltweite Mikroelektroniksektor bis 2030 fast verdoppeln wird, wird erwartet, dass die wasserbezogenen Investitionen in diesem Sektor zwischen 2023 und 2028 in Deutschland mit einer CAGR von 36,5% und in Westeuropa insgesamt um 7,9% wachsen werden.

Welche Mikro-Märkte werden am meisten für Wasser ausgeben?

Deutschland ist der führende Standort für die europäische Halbleiterindustrie, und die Ausgaben für die entsprechenden Wasseraufbereitungsanlagen werden daher rasch steigen.

Bewg von H+E betonte, dass die Lieferkette auf das Wachstum angemessen reagieren muss. "Die Anforderungen an die Wasserqualität sind in Amerika und Asien typischerweise höher, aber in Europa beginnen sie sich diesem Niveau anzunähern. Unternehmen kommen nach Europa und bringen höhere Anforderungen an die Wasserqualität mit sich, was bedeutet, dass die Lieferkette im Moment ziemlich unter Druck gerät, weil wir dieses Ausmaß an Aktivitäten in Europa nicht gewohnt sind."

Möglichkeiten der Lieferkette

Während sich ein Großteil der erwarteten Wasseraktivitäten noch in der Planungsphase befindet, bereiten sich die UPW-Anbieter darauf vor, auf dem aufstrebenden europäischen Markt Fuß zu fassen. Dies hat sich in einer Reihe von Übernahmen gezeigt, die allein in diesem Jahr angekündigt wurden: Die Übernahme der Aquarion AG (Muttergesellschaft von H+E) durch Gradiant, die Übernahme des Anbieters schlüsselfertiger UPW-Anlagen Arcade Engineering Group durch Kurita und die Übernahme des Reinstwassersystemanbieters Intega durch Exyte.

Eine starke physische Präsenz auf dem Kontinent ist entscheidend für die effektive Erbringung von Dienstleistungen in diesem Sektor. Für Unternehmen, die bereits in der Region etabliert sind, wie der UPW-Marktführer Ovivo, liegt der Schwerpunkt stattdessen auf der Erweiterung ihres Angebots. Philippe Rychen, Global Director of Innovation bei Ovivo, erklärte uns: "Wir sind stark in der Innovation tätig, vor allem weil wir unsere Kunden bedienen wollen und ihnen daher qualitativ hochwertige Lösungen anbieten müssen."

Neben dem notwendigen technischen Angebot für die Herstellung von UPW betonte Bewg, dass der Umfang der Projekte zusätzliche Anforderungen der Halbleiterindustrie mit sich bringt. "Sie wollen jemanden, der nachweislich Erfahrung hat und in der Lage ist, diese größeren Projekte auszuführen, also ist auch finanzielle Stabilität etwas, worauf sie achten.